本日のテーマはブレイクバルクに関する保険です。

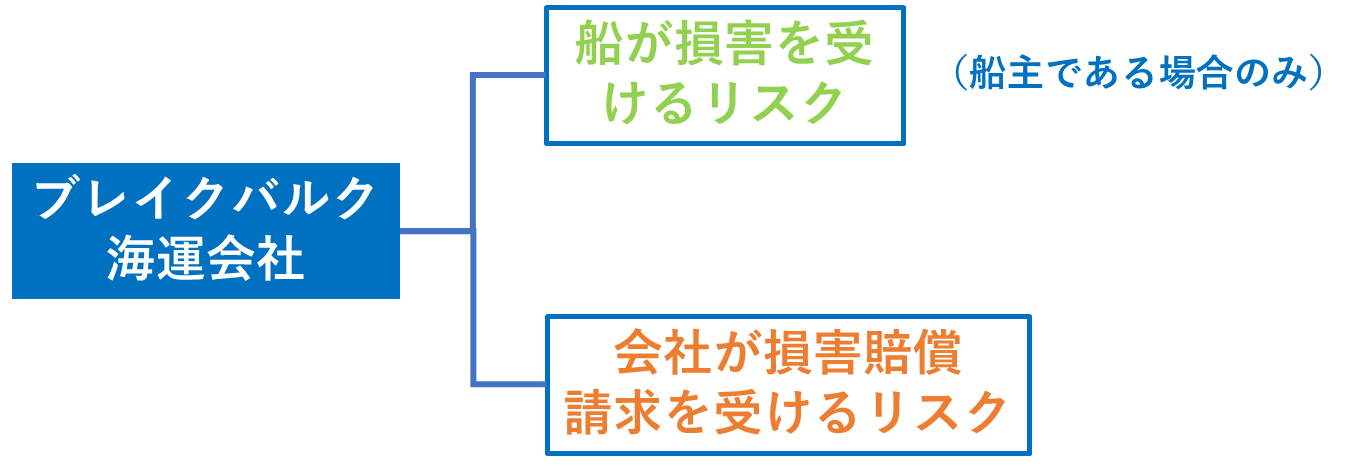

保険の観点から、ブレイクバルク海運会社(以下、会社)には、大きく2つのリスクがあります。

ひとつは、船が損害を受けるリスクです。ただし、これは、自社で船を所有(以後、自社船)し、その船を運航している場合の船主としてのリスクです。単に借りて来た船(以後、借船)を使い運航している場合は、船自体に起こる損害に備える必要はありません。

もう一つは、会社が他者に損害を与え、賠償を求められるリスクです。

この2つのポイントをまず押さえて下さい。これから、それぞれのリスクに備えるための保険についてお話を致します。

<資産である船が晒されているリスクに備える>

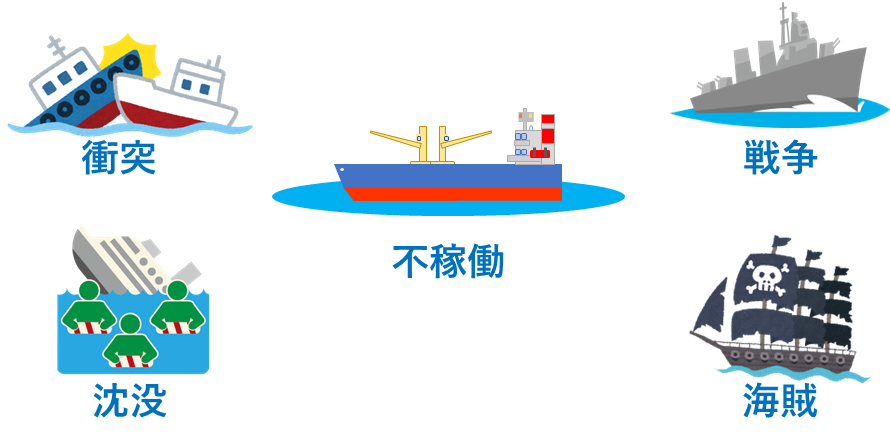

他の船と衝突して損傷したり、沈没したり、またその結果、船が不稼働になり予定していた利益を得られなくなるリスクがあります。さらに、船が戦争に巻き込まれたり、海賊に襲われるリスクもあります。これらは、すべて資産である船に関するリスクです。

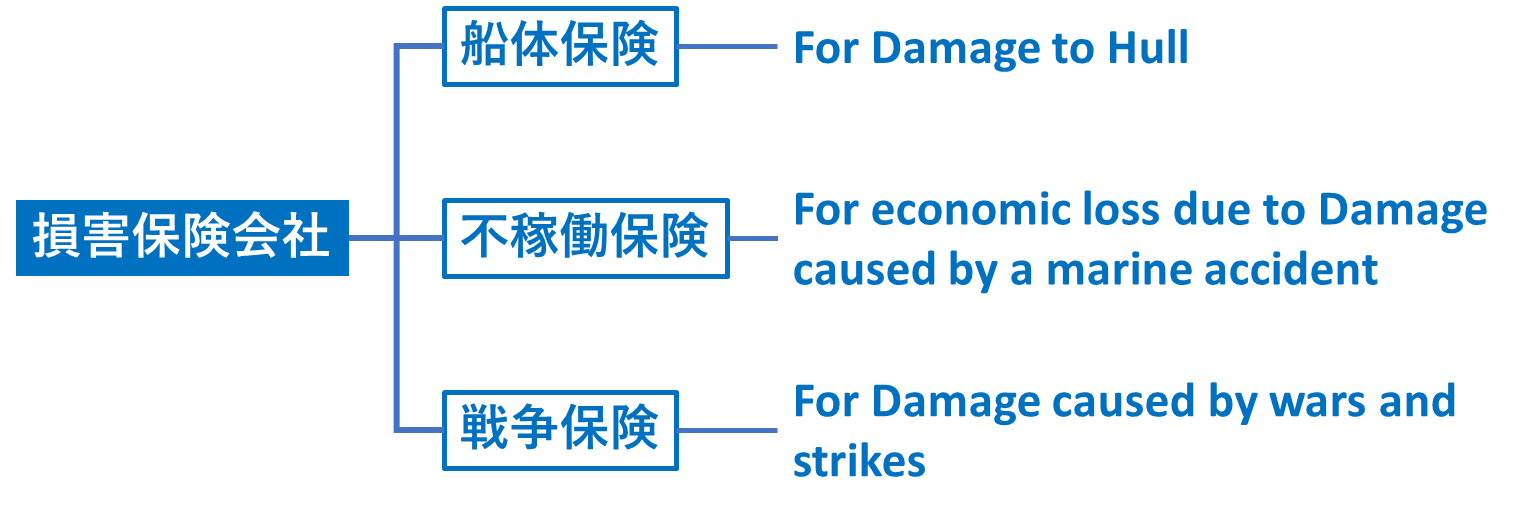

資産である船を守る保険は、損害保険会社が販売しています。船体保険は、衝突や沈没などで船体に損害が生じた際の物理的損害をカバーする保険です。不稼働保険は、海難事故などで船体に損害が生じた際の経済的損失をカバーする保険です。戦争保険は、船が、戦争、ストライキ、テロなどによって引き起こされた、船体への損害や経済的な損失をカバーするための保険です。船体保険と不稼働保険では、戦争、ストライキやテロなどによって生じた損失は、カバーされないので、戦争保険にも加入する必要があります。

<損害賠償請求をされるリスクに備える>

運航船に損害を与えてしまった、輸送している貨物に損害を与えてしまった、船員、港湾労働者などを死傷させてしまった、燃料などの流出で海洋汚染してしまった、これらは、すべて損害賠償を請求されるリスクです。

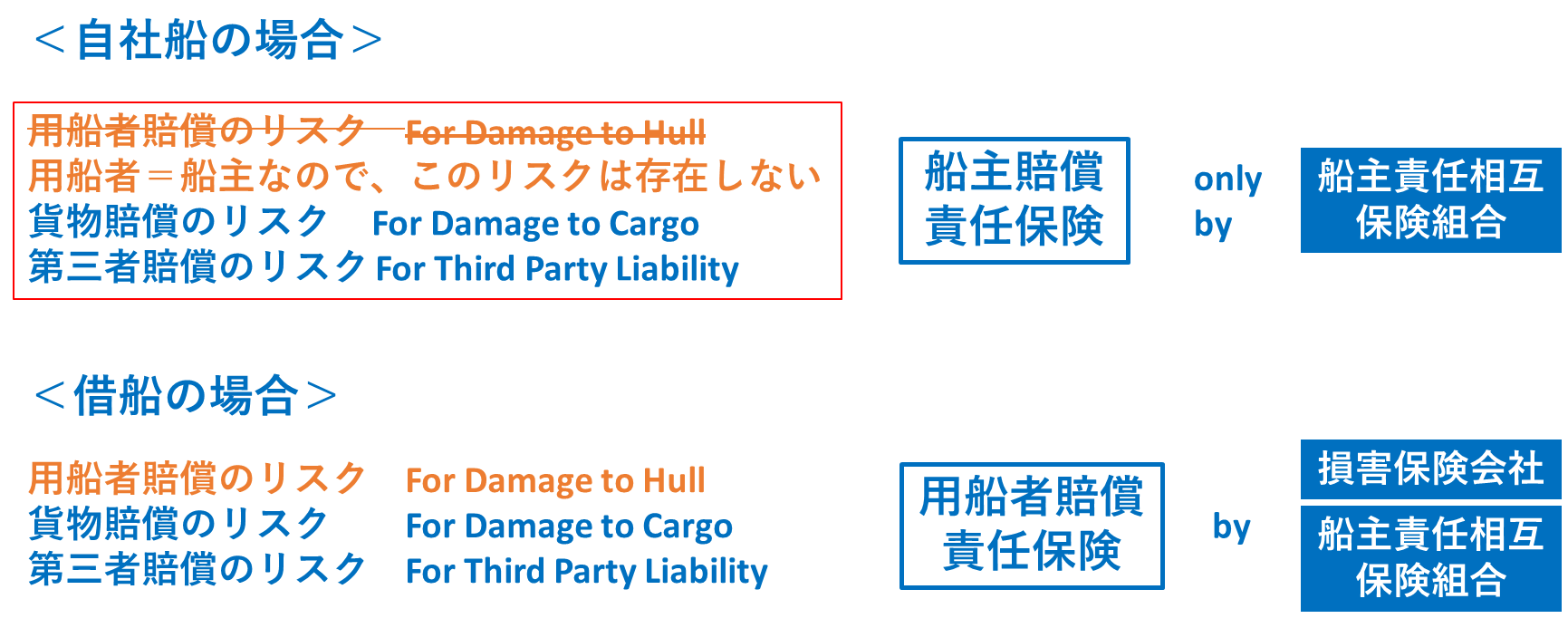

まず、自社船を運航する場合と借船を運航する場合では、損害賠償に備えるべき保険が違うということをご認識下さい。

自社船を運航する場合は、運航によって船に損害を生じさせたとしても、船主=用船者(運航者)なので、船主は運航者に損害賠償を請求しません。したがって、用船者賠償責任のリスク(For Damage to Hull) は存在しません。

輸送した貨物に損害を与えてしまえば、荷主は運航者に損害賠償を請求してくるので、貨物賠償のリスク(For Damage to Cargo)に備えます。

第三者に損害を与えてしまえば、その第三者(船員、港湾労働者、海洋汚濁の被害者など)は損害賠償を請求してくるので、第三者賠償のリスク( For Third Party Liability)に備えます。

つまり、自社船を運航する場合は、貨物賠償のリスク(For Damage to Cargo)と第三者賠償のリスク( For Third Party Liability)の2つに備えることになります。これらのリスクは、船主賠償責任保険でカバーされます。この保険は、船主責任相互保険組合のみで販売されています。因みに、運航によって船体に損害が生じた場合には、損害保険会社が販売している船体保険、不稼働保険、戦争保険でカバーします。

一方、借船を運航する場合は、運航によって船に損害を生じさせると、船主は運航者に損害賠償を請求します。したがって、用船者賠償責任のリスク(For Damage to Hull) に備えます。

輸送した貨物に損害を与えてしまえば、荷主は運航者に損害賠償を請求してくるので、貨物賠償のリスク(For Damage to Cargo)に備えます。

第三者に損害を与えてしまえば、その第三者(船員、港湾労働者、海洋汚濁の被害者など)は損害賠償を請求してくるので、第三者賠償のリスク( For Third Party Liability)に備えます。

つまり、借船を運航する場合は、用船者賠償責任のリスク(For Damage to Hull)、貨物賠償のリスク(For Damage to Cargo)と第三者賠償のリスク( For Third Party Liability)の3つに備えることになり、それらのリスクは、用船者賠償責任保険でカバーされます。この保険は、損害保険会社と、船主責任相互保険組合の両方で販売されています。

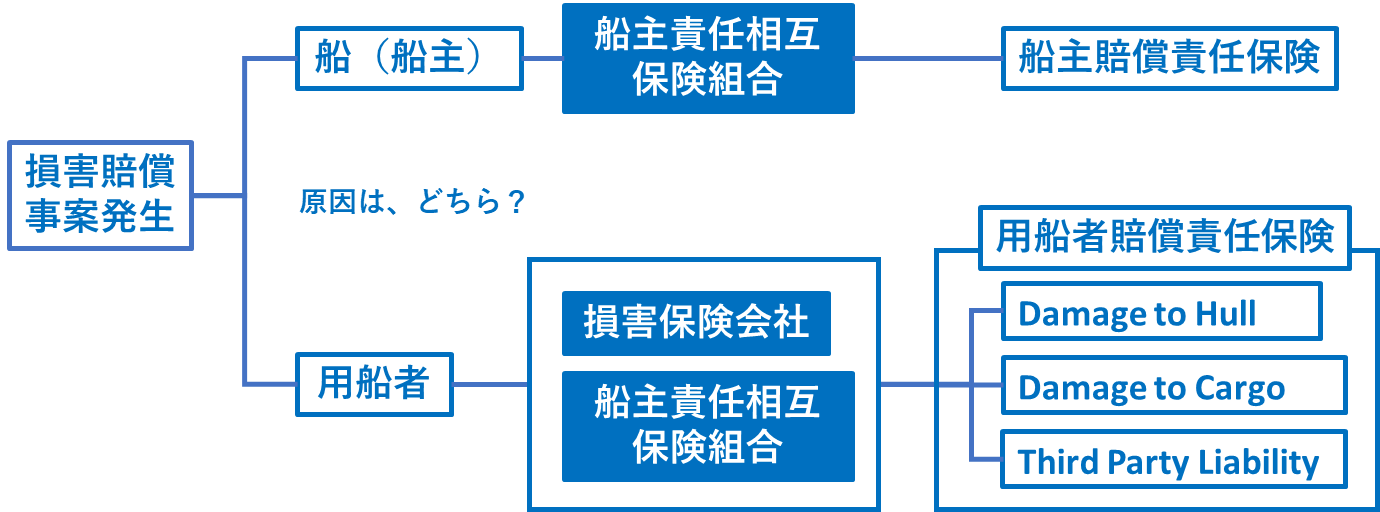

次に、損害賠償事案が発生した時の事案の切り分けについてお話致します。

損害賠償を求められる事案が発生した場合は、その事案の発生起因を調べます。その原因が船、つまり船主に帰属するものであれば、船主が、船主責任相互保険組合で加入している、船主賠償責任保険で対処することになります。また、その原因が、用船者に帰属すべきものであれば、用船者が、損害保険会社、或いは、船主責任相互保険組合で加入している、用船者賠償責任保険で対処することになります。

本日のまとめをしましょう。

自社船の場合は、船という資産を守るため、そして、その船に関する経済的損失をカバーするために、船体保険、不稼働保険、戦争保険に加入し、併せて、荷主や第三者からの損害賠償請求をカバーするために、船主賠償責任保険に加入します。

一方、借船の場合は、船は借り物なので、その船を資産として保全する必要がありません。したがって、船体保険、不稼働保険、戦争保険などは不要です。

しかしながら、その借船に損傷を与えた場合は、船主から損害賠償を請求されることになります。したがって、船主、荷主、第三者からの損害賠償請求をカバーするために、用船者賠償責任保険に加入します。

要するに、借船の場合は、損害賠償請求に備えるだけ、ということになります。

Login to comment

サインイン