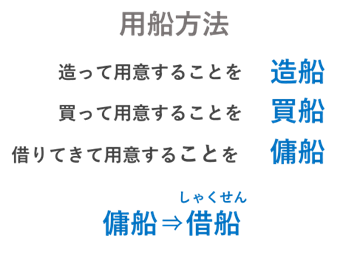

用船とは輸送に使う船を調達することです。船を調達する方法、つまり用船には、造船、買船、傭船の3つの方法があります。まずは、お話を分かりやすくするために、傭う船と書く、「傭船」を今後は「借船」と呼ぶことに致します。

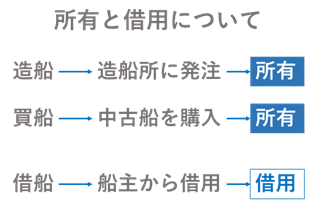

船を所有することと、借用することについて、お話ししたいと思います。

造船は 、船を造船所に発注して船を造り、それを所有することです。

買船は、中古船を購入し、それを所有することです。

借船は、船を借りて、決められた期間借用することです。

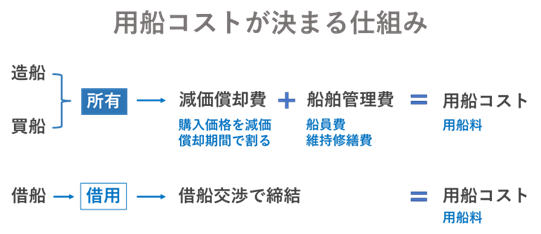

所有する場合と借用する場合の、用船コストの仕組みについて、お話を致します。造船と買船、これらは船を所有することになります。所有すると船は会計上、資産として計上され、減価償却が行われることになります。つまり。船の購入コストを減価償却期間で割り、減価償却費が計算されます。

次に、船員費や維持修繕費などで構成される船舶管理費が加えられ、用船コストが確定します。

借船は、船を借用するだけなので、借船交渉の中で決められた借船料が、用船コストになります。

本日のまとめをしましょう。

用船には、造船、買船、借船があります。造船と買船は、船を所有することになります。

所有船の用船コストは、減価償却費と船舶管理費を足したものになります。

借船の用船コストは、借船交渉の中で決められた借船料です。

一般的に、所有船と借船の用船コストを比較した場合、船主の利益が含まれている分、借船の用船コストの方が高くなります。一方、リスクを比較すると、借船の方が所有船よりもリスクは低くなります。その理由は、海上輸送の需要が減少した時、所有船であれば簡単に手放すことはできませんが、借船であれば、契約期間が来れば返船できるからです。

3

Login to comment

サインイン